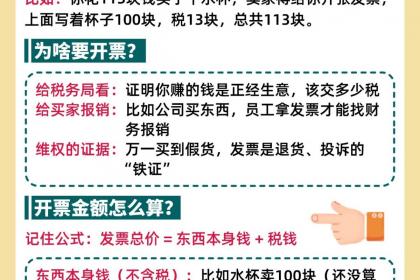

什么是开票?为什么公司要开发票呢?!

一、开票的定义与组成

开票金额是发票上注明的交易总金额,通常为含税价,包含以下三部分:

商品/服务价格:交易的实际价款(不含税部分)。

增值税:根据税法规定征收的税金,例如商品销售适用13%、交通运输服务适用9%、现代服务适用6%等。

附加费用:如运费、手续费等可能包含的额外成本。

例如,某商品不含税价为100元,增值税率13%,则开票金额为113元(100元+13元税金)。

二、开票金额的计算方法💸

开票金额的计算需区分不同纳税人类型及税率:

1. 一般纳税人(增值税专用发票)

不含税价 = 含税开票金额 / (1 + 税率)

税额 = 不含税价 × 税率

开票金额 = 不含税价 + 税额 示例:若含税价113元,税率13%,则不含税价=100元,税额=13元。

2. 小规模纳税人(增值税普通发票)

适用3%征收率(部分行业1%),公式同上。例如,含税价103元,不含税价=100元,税额=3元。

3. 特殊情况处理

差额开票:如旅游服务、金融商品转让等业务,允许从销售额中扣除特定费用后计算税额,差额部分可能不得开具专票。

三、开票的意义与注意事项财务与税务合规:开票金额是企业申报增值税、所得税的基础,直接影响税负。

交易凭证:消费者可凭发票维权或报销,企业需确保信息(如名称、税号)准确。

风险规避:虚开发票、税率错误可能导致罚款或法律风险,需及时红冲或更正。